招商銀行8月26日公布了其未經(jīng)審計(jì)的半年度財(cái)務(wù)報(bào)告,總體來看,業(yè)績還算不錯(cuò)。看一下招商銀行半年報(bào)的幾個(gè)關(guān)鍵數(shù)據(jù):

報(bào)告期間實(shí)現(xiàn)凈利潤331.69億元(同比增長8.68%);

不良貸款余額396.15億元,不良貸款率1.5%,和年初比有一定程度的攀升;

受到不良貸款增長影響,不良貸款撥備覆蓋率較年初下降29.15個(gè)百分點(diǎn)至204.17%。

資本充足率12.4%;

核心一級(jí)資本充足率10.5%;

一級(jí)資本充足率10.5%,

比年初平均上升0.02-0.06個(gè)百分點(diǎn)。

不過,與相對(duì)不錯(cuò)的業(yè)績相比,這家公司的股價(jià)就有點(diǎn)差強(qiáng)人意。

今年以來,招商銀行的股價(jià)一直徘徊不前,即使4月份推出員工持股計(jì)劃,也沒有能夠推動(dòng)股價(jià)真正上行。相反在A股大跌趨勢之下,招商銀行最終也難以抗住拋壓。自8月10日至8月25日收盤,招商銀行的股價(jià)下跌21%,8月25日更是觸及今年以來的新低點(diǎn),14.01元。

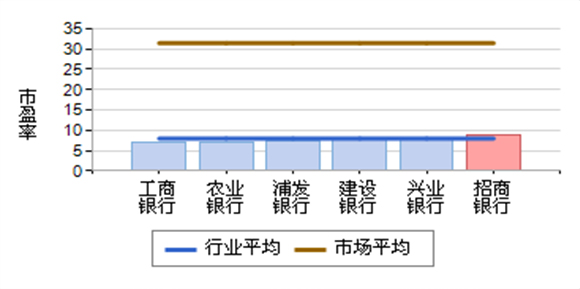

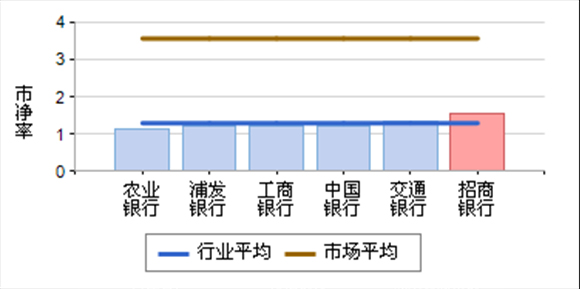

受央行雙降的刺激,招商銀行8月26日、27日接連大漲,漲幅分別為9.26%、9.57%。按照其27日收盤價(jià)17.63元計(jì)算,目前PB(市凈率)1.34倍,PE(市盈率)7.3倍。這樣的估值雖然較當(dāng)前行業(yè)估值稍高,但是大幅低于A股市場整體估值。

如何看待招商銀行當(dāng)前的估值?投資者喜歡把銀行股的低估值歸咎于商業(yè)銀行面臨的兩大困境,一個(gè)是利率市場化,一個(gè)是不良資產(chǎn)。利率市場化擠壓銀行生存空間;不良資產(chǎn)反映銀行的風(fēng)險(xiǎn)管控能力,降低商業(yè)銀行盈利。但其實(shí),更重要的是變革帶來的新變化!

利率市場化對(duì)商業(yè)銀行經(jīng)營的不利影響已經(jīng)消散,盈利能力正在提升。

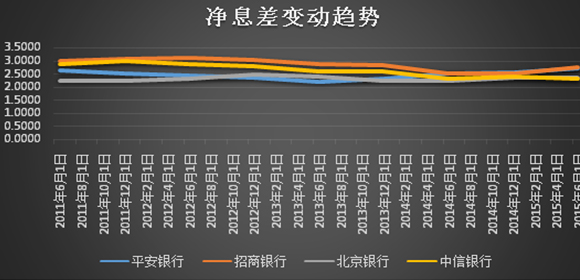

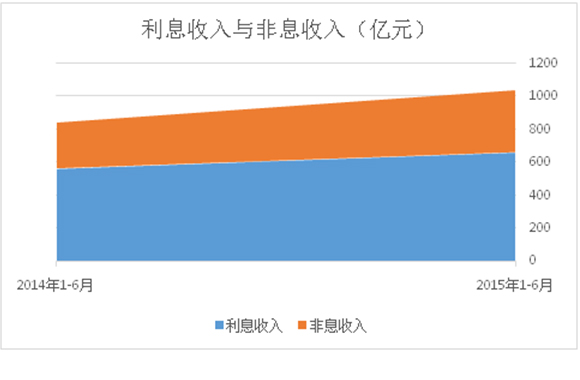

利率市場化對(duì)商業(yè)銀行一個(gè)沖擊是凈息差收窄,從而降低商業(yè)銀行的盈利能力。本輪利率市場化始于2012年,之后,特別是去年年底,進(jìn)程開始不斷加快。從實(shí)際情況來看,商業(yè)銀行特別是上市的商業(yè)銀行,已經(jīng)度過了最困難時(shí)期,息差由低點(diǎn)已經(jīng)開始反彈并向上。來看看招商銀行以及幾家已經(jīng)公布中報(bào)數(shù)據(jù)的商業(yè)銀行的息差情況。

如圖:

可以看出,2014年中期是個(gè)重要轉(zhuǎn)折點(diǎn)。上述已經(jīng)披露了2105年中報(bào)的4家商業(yè)銀行凈息差,均從2014年中期以后出現(xiàn)拐點(diǎn),或者開始上行,或者下跌趨緩。其中招商銀行和平安銀行出現(xiàn)了非常明顯的回升態(tài)勢。

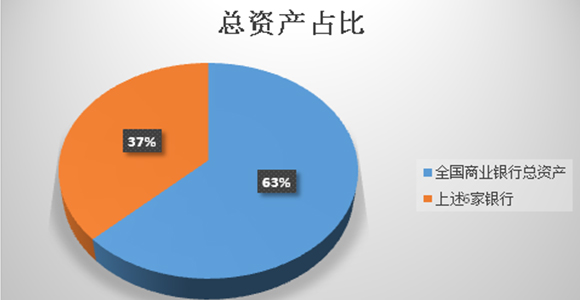

央行此次降準(zhǔn)降息,非常大的一個(gè)不同是將商業(yè)銀行一年期以上的利率完全放開了。不考慮其他因素的影響,如窗口指導(dǎo)因素,商業(yè)銀行之間也不希望發(fā)生惡劣的攬存大戰(zhàn)。以五大國有銀行和招商銀行為代表的第一梯隊(duì),這6家商業(yè)銀行占全國銀行業(yè)的資產(chǎn)總規(guī)模接近40%,是市場的主導(dǎo)力量。他們這次在央行基準(zhǔn)利率的基礎(chǔ)上只是上浮了25個(gè)BP。

以此來看,已經(jīng)逐步市場化的商業(yè)銀行負(fù)債端成本不會(huì)出現(xiàn)大幅度攀升;在資產(chǎn)端利率已經(jīng)完全市場化的背景下,利率市場化對(duì)于商業(yè)銀行經(jīng)營的沖擊,接近了尾聲,所以利率市場化對(duì)于商業(yè)銀行經(jīng)營的不利影響的理由難以成立。

利率市場化對(duì)于商業(yè)銀行的沖擊,長遠(yuǎn)來講,不僅是息差問題。息差即使不再收窄,上升空間一定有限,依賴息差難以造就銀行的成長。如何構(gòu)造銀行持久的競爭能力和盈利能力,考驗(yàn)商業(yè)銀行的智慧。

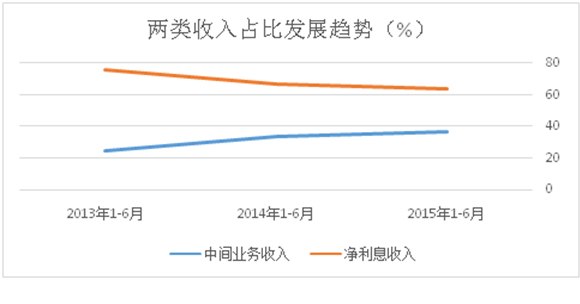

從國外來看,提高中間業(yè)務(wù)收入占比成為商業(yè)銀行必然選擇,這意味著商業(yè)銀行資產(chǎn)規(guī)模的擴(kuò)張不應(yīng)該再是未來帶動(dòng)銀行盈利增長先決條件。招商銀行一直在推進(jìn)戰(zhàn)略轉(zhuǎn)型,其所貫徹執(zhí)行的“一體兩翼”和“輕型銀行”戰(zhàn)略開始初步收獲戰(zhàn)果。有幾個(gè)數(shù)據(jù)可以說明這個(gè)事實(shí)。

招商銀行上半年資產(chǎn)負(fù)債規(guī)模平穩(wěn)擴(kuò)張,半年報(bào)顯示其總資產(chǎn)5.2萬億,同比增長3.74%,同期招商銀行凈資產(chǎn)同比增長16.16%。在沒有依托股本募集資金以及其他資本補(bǔ)償渠道的背景下,核心一級(jí)資本充足率、一級(jí)資本充足率、資本充足率分別為10.5%、10.5%以及12.4%,均較年初有了一定程度提高;與去年同期相比,提高超過1個(gè)百分點(diǎn)(2014年6月分別為9.47%、9.47%以及11.45%)。以更低的資本消耗實(shí)現(xiàn)更高的積累,是未來商業(yè)銀行的成長之道。

中間業(yè)務(wù)收入提升的來源在哪?

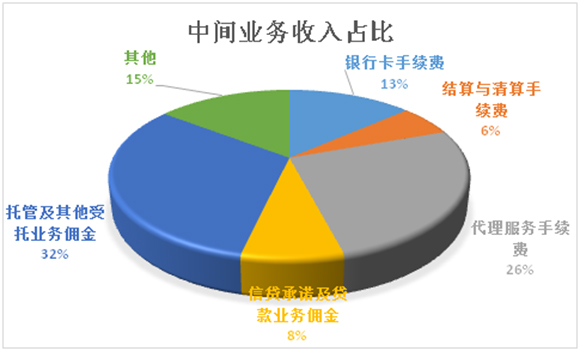

從招商銀行半年報(bào)來看,其中間業(yè)務(wù)收入大幅提升。如下表:

依托零售金融,順應(yīng)客戶的財(cái)富管理需求,大力拓展中間業(yè)務(wù),帶動(dòng)凈手續(xù)費(fèi)以及傭金收入的較快增長。

趨勢反映戰(zhàn)略成果。中間業(yè)務(wù)收入占比穩(wěn)步提升。

依托中間業(yè)務(wù)收入,無需依賴資產(chǎn)規(guī)模的擴(kuò)張,無需過多消耗自身資本,同樣為股東貢獻(xiàn)利潤。

那么,中間業(yè)務(wù)收入的來源又在哪呢?從半年報(bào)來看,托管、代理服務(wù)以及銀行卡構(gòu)成招商銀行中間業(yè)務(wù)收入最重要的三項(xiàng)來源,三者合計(jì)占比達(dá)到71%。

進(jìn)一步回答這個(gè)問題,理解零售金融以及表外業(yè)務(wù)是關(guān)鍵。

在零售金融方面,大力拓展財(cái)富管理、信用卡等業(yè)務(wù),這不僅增加利息收入,還會(huì)帶來銀行卡手續(xù)費(fèi)等收入。

今年上半年,招商銀行零售非利息凈收入達(dá)161.02億元,同比增長95.77%,占本公司非利息凈收入的45.65%;

零售金融業(yè)務(wù)實(shí)現(xiàn)銀行卡(包括信用卡)手續(xù)費(fèi)收入43.91億元,同比增長35.44%;

在財(cái)富管理方面,招商銀行上半年為44039戶高凈值人士提供財(cái)富管理服務(wù),管理的總資產(chǎn)高達(dá)1.08萬億,這一數(shù)字還在保持高速增長,上半年的增速超過40%。上半年實(shí)現(xiàn)零售財(cái)富管理手續(xù)費(fèi)及傭金收入111.07億元,同比增長147.76%,占零售凈手續(xù)費(fèi)及傭金收入的70.59%。

此外,積極跟隨資本市場的變化,大力發(fā)展代理業(yè)務(wù)。上半年代理服務(wù)費(fèi)54.89億元,較上年同期增長166.23%。

表外業(yè)務(wù),將為招商銀行的中間業(yè)務(wù)收入貢獻(xiàn)持續(xù)的收入來源。招商銀行上半年表外管理理財(cái)資金余額達(dá)1.58萬億元;外部托管資產(chǎn)5.29萬億。其中,外部托管資產(chǎn)為公司貢獻(xiàn)19.13億元。

不良資產(chǎn)對(duì)于招商銀行是否真的可怕?

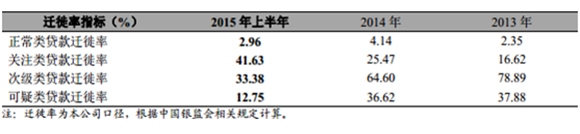

還是從不良貸款的遷徙率說起。下表是2015年招商銀行不良貸款的遷徙率信息。

不良貸款向下的空間有限。招商銀行正常類貸款向下遷移的比率明顯降低,這也意味著其不良貸款目前大概率處于加速暴露的最后時(shí)期。的確,不太有利的地方是關(guān)注類的遷徙率有所提升。結(jié)合逾期貸款信息綜合考察,逾期貸款較年初上升了1.2個(gè)百分點(diǎn)至3.12%。這部分貸款對(duì)于招商銀行的影響,需要考慮經(jīng)濟(jì)形勢以及不良貸款的行業(yè)分布。

招商銀行不良貸款的行業(yè)分布重點(diǎn)是煤炭和采礦等行業(yè),在這些行業(yè)整體跌入谷底的背景下,銀行信貸資產(chǎn)質(zhì)量的惡化,難以出現(xiàn)更大程度的惡化,這也意味著,招商銀行的資產(chǎn)質(zhì)量總體可控。如果能夠結(jié)合經(jīng)濟(jì)基本面,以及央行近期的降準(zhǔn)降息等舉措,預(yù)計(jì)中國經(jīng)濟(jì)四季度的回暖也會(huì)帶給商業(yè)銀行一些暖意。目前招商銀行204%的撥備覆蓋率也具備一定的業(yè)績緩沖空間。

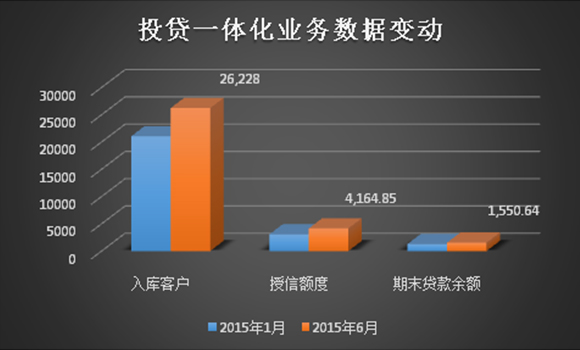

投貸一體化戰(zhàn)略帶來新型盈利模式

招商銀行提出投貸一體化的戰(zhàn)略構(gòu)想,是基于利率市場化以及經(jīng)濟(jì)放緩背景下,加強(qiáng)自身資產(chǎn)管理職能的重要棋局。更為直觀一點(diǎn),可以將這種模式理解為商業(yè)銀行投行化。幫助招商銀行實(shí)現(xiàn)這一路徑的是其旗下的招銀國際。借助投貸一體化,招商銀行深度挖掘零售客戶以及對(duì)公客戶的潛力,以“股權(quán)+貸款”的方式同時(shí)向客戶提供金融服務(wù),從而形成利息收入與中收并舉的新型盈利模式。

那么,截至2015年6月30日,投貸一體化取得了哪些成績?

不斷增長的客戶,和逐步增長的授信額度,對(duì)于招商銀行來講就是未來利潤的源泉。以2015年上半年簡單平均計(jì)算,上半年平均余額1400億元,上半年貸款平均資金成本6.22%,該項(xiàng)業(yè)務(wù)為招商銀行貢獻(xiàn)利潤達(dá)44億元,這還不包含中收的貢獻(xiàn)。

很多投資者把招商銀行看成一家傳統(tǒng)商業(yè)銀行——借助貸款以及非標(biāo)資產(chǎn)的增長,實(shí)現(xiàn)利息收入的大幅增長,借此提高盈利能力。但從今年上半年的運(yùn)營結(jié)果來看,招商銀行正在“蛻變”,投資者應(yīng)該更多看到輕型銀行和一體兩翼戰(zhàn)略之下的銀行本身的積極變化,以及這些戰(zhàn)略的可實(shí)施性,用一種更加前瞻性的眼光看待這家銀行的估值。 了解更多p2p理財(cái)東向可以點(diǎn)擊www.wangdaizhidao.com 跳轉(zhuǎn)到P2P理財(cái)門戶網(wǎng)站瀏覽。

推薦閱讀

今年到現(xiàn)在,美國商業(yè)飛行員已經(jīng)向聯(lián)邦航空管理局(FAA)報(bào)告了650起無人機(jī)干擾飛機(jī)正常飛行的事件,但在所有這些無人機(jī)中,只有很少一部分能追蹤到操控者。我們完全可以>>>詳細(xì)閱讀

本文標(biāo)題:招商銀行值多少錢?可能只有少數(shù)投資者看對(duì)了

地址:http://www.oumuer.cn/a/guandian/yejie/20150828/296932.html

網(wǎng)友點(diǎn)評(píng)

網(wǎng)友點(diǎn)評(píng)

精彩導(dǎo)讀

精彩導(dǎo)讀

科技快報(bào)

科技快報(bào) 品牌展示

品牌展示